Крупные российские IT-компании ставят своим работникам-релокантам ультиматумы: возвращайтесь в Россию или увольняйтесь. Так делает VK, также в Билайн и МТС появились слухи о запрете удалёнки из-за границы. В этом выпуске разберём вопросы IT-специалистов, покинувших Россию, но продолжающих работать на российские компании.

Карточки

Собрали для вас важную информацию из этой статьи в виде карточек. Поделитесь ей со своими коллегами-релокантами.

Можно ли работать из-за границы на российскую компанию?

Этот вопрос вызывает дискуссии. Есть два противоположных мнения. Сторонники запрета удалённой работы с территории иностранного государства апеллируют к:

- статье 13 ТК РФ, якобы ограничивающей только территорией РФ действие законов и нормативных актов, связанных с трудовым правом;

- письму Министерства труда;

- разъяснениям Роструда;

Во-первых, письма, рекомендации и разъяснения не являются законами, не содержат правовых норм, не конкретизируют нормативные предписания и не являются нормативно-правовыми актами. Они имеют информационно-разъяснительный характер и не могут мешать соблюдению норм законодательства России, отличающихся от трактовок в письмах.

Во-вторых, первый абзац статьи 13 ТК РФ гласит:

Федеральные законы и иные нормативные правовые акты Российской Федерации, содержащие нормы трудового права, действуют на всей территории Российской Федерации, если в этих законах и иных нормативных правовых актах не предусмотрено иное.

Словосочетание «действуют на всей территории Российской Федерации» — не то же самое, что и «только на территории Российской Федерации».

Мы считаем, что текущее трудовое законодательство не запрещает работу из-за рубежа. Такого же мнения придерживаются, например, и юристы компании «Гарант», упоминая важность международных договоров между Россией и страной, в которой пребывает работник.

Стоит также отметить, что работа из-за границы допустима, если это не противоречит условиям трудового договора. К нам часто поступают обращения от работников, у которых в качестве места работы указан город на территории России. Тогда с точки зрения закона, работа из-за границы является нарушением условий трудового договора. Если работодатель предъявит претензии и потребует возвращения, то формально он будет прав. Но если судить по нашей практике, работодателю сложно предъявить такие претензии. В Конституции есть статья 23 о неприкосновенности частной жизни и статья 27 о свободе перемещений, поэтому компания не имеет права выяснять ваше местонахождение и препятствовать вашему перемещению. На любую претензию работодателя по поводу вашего местоположения вы можете заявить, что находитесь на рабочем месте. Если работодатель всё же попытается разорвать трудовой договор, вы всегда можете опротестовать его условия, а именно нахождение в определённом городе. Вероятнее всего, работодатель не сможет обосновать, почему вы должны находиться именно в конкретном городе для удалённой работы.

Также важно изучить трудовой договор и выяснить, можно ли отправлять работника в командировку. В таком случае, если работник находится на территории другого государства, он обязан прибыть на место командировки, даже если оно находится на территории России. Отказ от этого работодатель может расценивать как нарушение условий трудового договора.

Но есть все основания полагать, что «пробел» с удалёнкой из-за границы в скором времени будет закрыт. После объявления частичной мобилизации и массового оттока айтишников представители власти многократно призывали запретить такой формат работы на законодательном уровне:

- 14 декабря 2022 года в Совете Федерации заявили о разработке законопроекта, ограничивающего дистанционную работу для россиян, покинувших страну.

- 19 декабря 2022 года был подготовлен законопроект, вводящий ограничения на удалённую работу налоговых нерезидентов по определённым специальностям.

- 20 февраля 2023 года Госдума совместно с Минцифры предложили ввести запрет на удалённую работу для IT-специалистов, которые занимаются обслуживанием государственных информационных систем, систем объектов критической информационной инфраструктуры и оборотом персональных данных.

Во всех этих заявлениях наиболее интересно последнее. В категорию IT-специалистов, связанных с оборотом персональных данных, потенциально попадает множество работников IT-сферы. Достаточно быть, например, администратором баз данных или backend-разработчиком, который пишет сервис, использующий данные пользователей.

Скорее всего, в ближайшем будущем в трудовом законодательстве исправят формулировки, и тогда работать по трудовому договору из-за границы станет практически невозможно.

НДФЛ 13% или 30%?

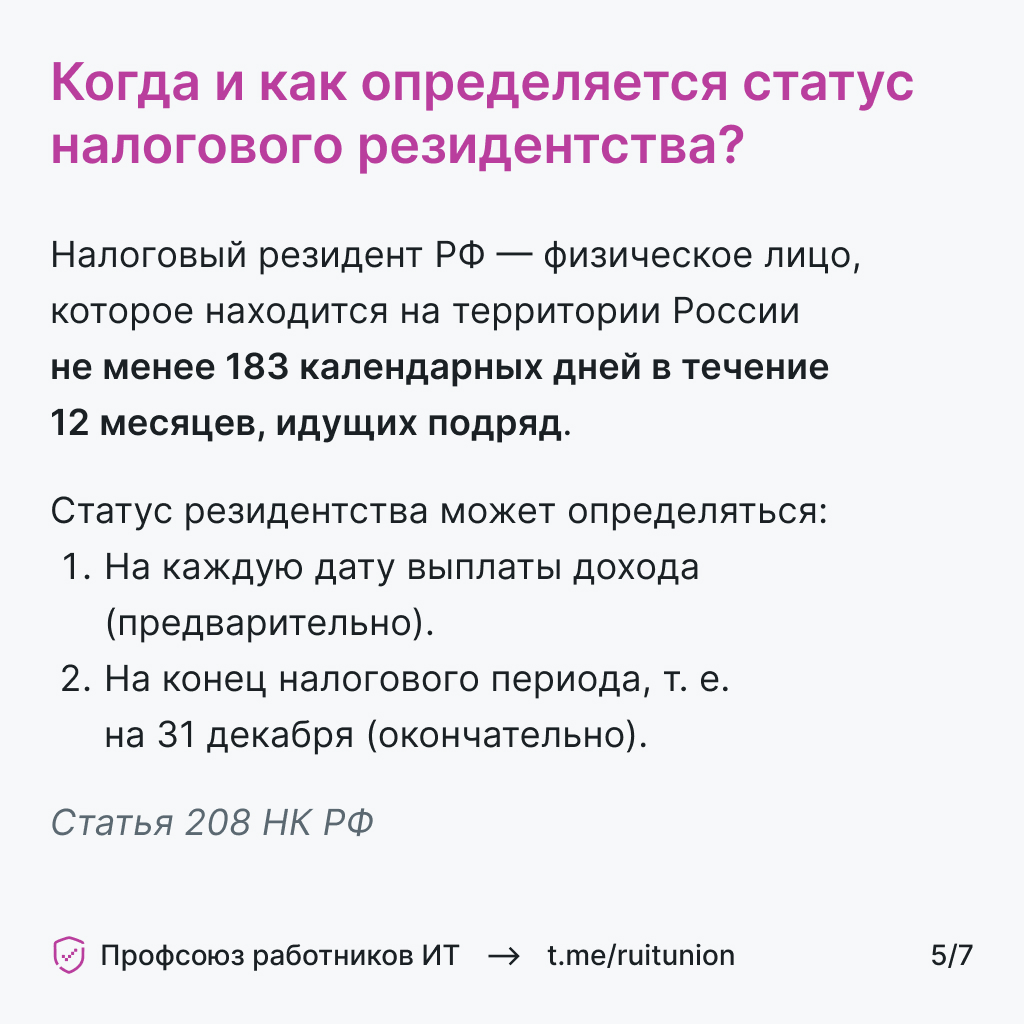

Статус налогового резидента напрямую влияет на количество уплачиваемых налогов. Налоговый резидент РФ — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев, идущих подряд. Для резидентов НДФЛ составляет 13% или 15%, для нерезидентов — 30% (никаких 0%, но об этом позже).

Статус резидента может определяться:

- На каждую дату выплаты дохода (предварительно).

- На конец налогового периода, т.е. на 31 декабря (окончательно).

Для ясности рассмотрим несколько примеров:

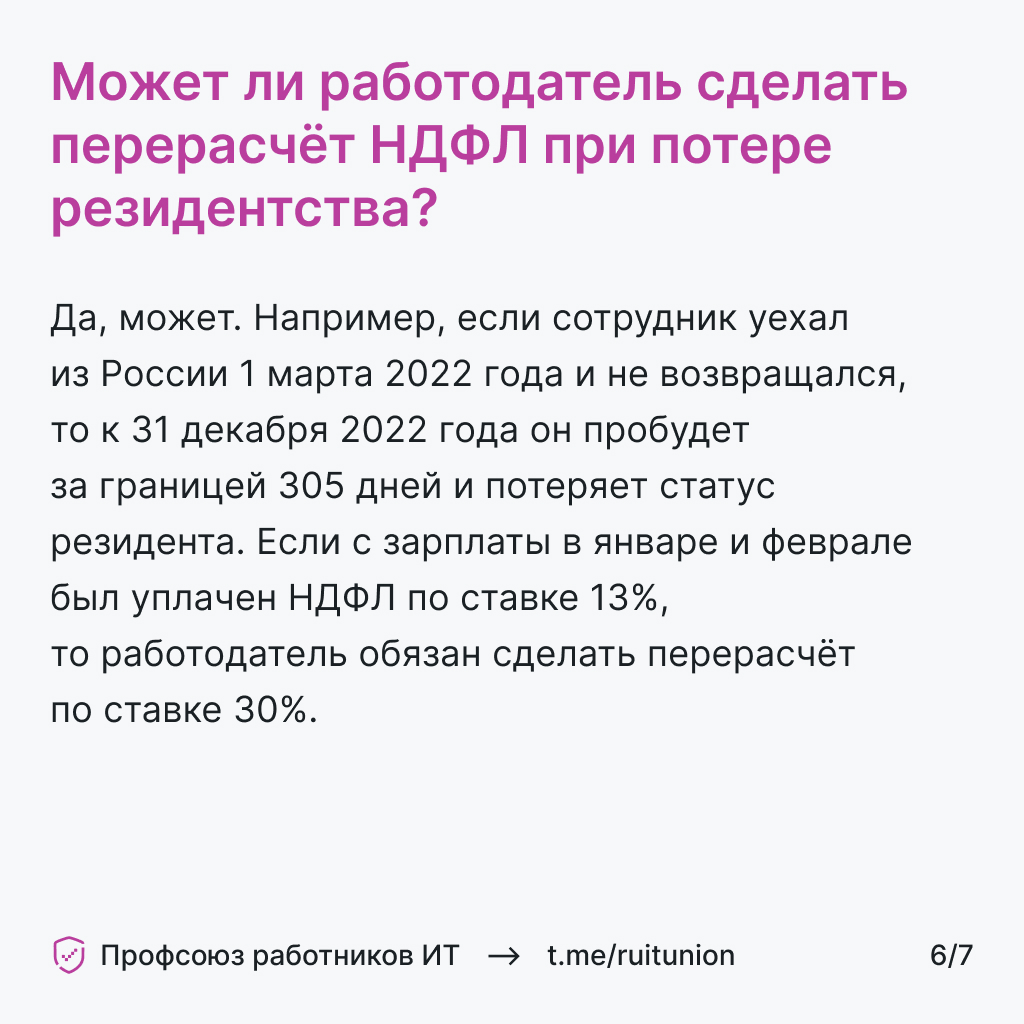

- Сотрудник уехал из России 1 марта 2022 года и с тех пор не возвращался. К 31 декабря 2022 года он пробыл за границей 305 дней, значит, в 2022 году сотрудник будет нерезидентом.

- Сотрудник уехал из России 1 октября 2022 года и с тех пор не возвращался. К 31 декабря 2022 года он пробыл за границей 91 день, а, значит, в 2022 году ещё является резидентом. Статус резидента в 2023 году — под вопросом:

- Если сотрудник вернулся в Россию до 1 апреля включительно и больше не покинет территорию страны, то он не потеряет статус резидента.

- Если сотрудник вернётся в Россию до 2 июля включительно и больше не покинет территорию страны, то предварительно он потеряет статус резидента, и работодатель вправе сделать перерасчёт и удерживать НДФЛ по повышенной ставке со 2 апреля и до конца года. Но к 31 декабря необходимо установить окончательный статус резидента. Поскольку на эту дату сотрудник будет находиться на территории РФ 183 дня, то статус резидента вернётся, и работодатель обязан будет снова пересчитать НДФЛ по базовой ставке.

- Если сотрудник вернётся в Россию после 2 июля или не вернётся вовсе, то в 2023 году он потеряет статус налогового резидента РФ.

Если ситуация сложнее, например, когда у человека большое количество поездок, то окончательный статус резидентства можно узнать, воспользовавшись удобным калькулятором.

В ситуации с потерей статуса резидента со всей зарплаты за год должен быть уплачен НДФЛ по ставке 30%. Если сотрудник какое-то время получал зарплату и налоги платились по ставке 13%, то работодатель в любой момент может сделать перерасчёт. При этом согласно статье 138 ТК РФ и пункта 4 статьи 226 НК РФ размер всех удержаний не может превышать 50%.

Не все работодатели добросовестно относятся к соблюдению этих законов. Рассмотрим ситуацию с перерасчётом, с которой обратился к нам релокант, находящийся в Армении:

По словам сотрудника, он покинул страну в сентябре 2022 года. В конце марта он уведомил работодателя о потере статуса резидента. Работодатель принял информацию к сведению и решил удержать 100% зарплаты. Если предположить, что зарплата работника составляла 100 000 р., то максимум, который работодатель мог удержать, составляет:

(100 000 - 70%) + (100 000 - 30% - 50%) = 65 000 р.

Работодатель, попытавшись подстраховать себя от налоговой, грубо нарушил статьи ТК и НК. В таких ситуациях мы бы рекомендовали написать досудебную претензию и, возможно, приостановить работу в связи с невыплатой зарплаты. Но работодатель знал, что работник находится в другой стране, и, скорее всего, рассчитывал на то, что работник не будет отстаивать свои права.

НДФЛ 0%

Теперь об НДФЛ со ставкой 0% для нерезидентов, и откуда это взялось. На Habr полгода назад выходила статья, которую прочитало почти 150 тыс. человек. Расплывчатые формулировки налогового законодательства в этой части, а также разъяснительные письма от Минфина и ФНС позволили сделать в этой статье, на наш взгляд, неверные выводы.

Во-первых, автор статьи основывается всё на тех же письмах и разъяснениях, которые, как мы упоминали ранее, не являются ни законами, ни нормативно-правовыми актами. Следуя такому же принципу, можно найти решение судебной коллегии по гражданским делам, которые установили, что заработная плата нерезиденту РФ, выплачиваемая организацией, находящейся на территории РФ, облагается НДФЛ.

Во-вторых, юридической практики на этот счёт нет, и нам неизвестны случаи, когда организация, находящаяся на территории РФ, соглашалась не уплачивать НДФЛ с доходов сотрудников-нерезидентов.

В-третьих, Минфин ещё в июле 2022 года подготовил законопроект, вносящий поправки в налоговый кодекс. В первой версии предполагалось, что доходы сотрудников-нерезидентов будут облагаться НДФЛ 30%. В конце апреля 2023 года законопроект был отозван на доработку. По словам всё того же Минфина, ставка для нерезидентов сохранится 13% (15%). По плану налоговые изменения начнут действовать с 1 января 2024 года.

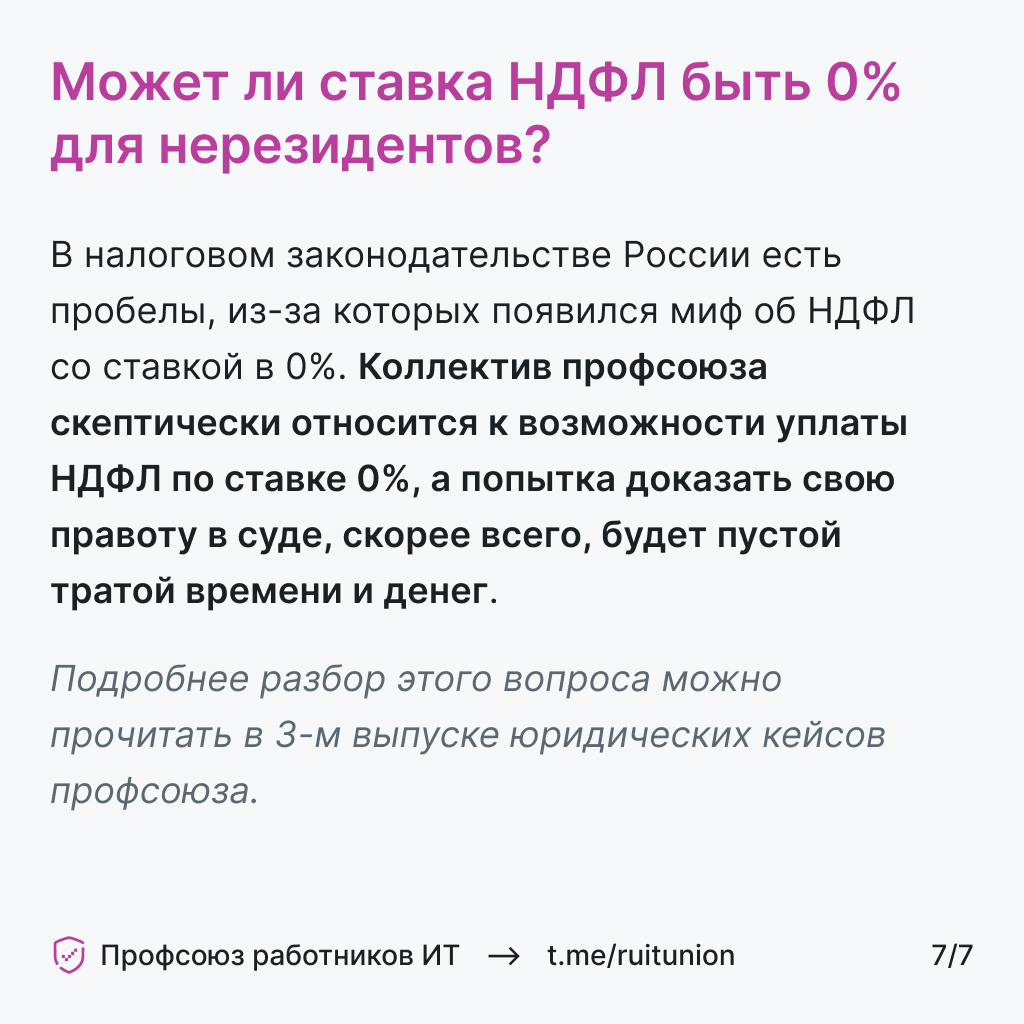

Несмотря на пробелы в налоговом законодательстве, мы сомневаемся, что кому-либо из релокантов удастся добиться НДФЛ по ставке 0%, а попытка доказать свою правоту в суде будет пустой тратой времени и денег.

Что делать релокантам?

Перспективы у работы на российские компании из-за границы, откровенно говоря, не самые радужные. Чтобы ответить на поставленный вопрос, сперва нужно определиться: где в будущем вы хотите работать и есть ли у вас в коллективе единомышленники?

Самыми простыми и очевидными вариантами являются:

- вернуться в Россию и продолжать работать в той же компании;

- уволиться и найти работу в новой стране.

Если есть желание продолжить работать на ту же компанию из-за границы, то можно предложить работодателю перевести вас на договор ГПХ или оказание услуг как ИП / самозанятый. Проблемы у этого варианта следующие:

- Трудовое законодательство больше не будет вас защищать.

- Работодатель может не согласиться.

- Нет никаких гарантий, что такой формат будет законен после внесения поправок в законодательство.

Самым сложным вариантом является убедить работодателя перевести вас в филиал в стране пребывания, либо открыть филиал, если его нет. Это потребует коллективных действий большого числа сотрудников. Звучит фантастично, с учетом того, что айтишники по большей части индивидуалисты, но мы готовы помочь в коллективных действиях.

Postscriptum

Защита своих трудовых прав является сложной задачей, которую трудно выполнить в одиночку. Это процесс, требующий юридических, организаторских и аналитических навыков. Объединяйтесь с коллегами и пишите нашему боту, если у вас возникли трудности на работе.